Dalam rangka pemanfaatan fasilitas pajak dan memperoleh layanan publik tertentu, terkadang Wajib Pajak diharuskan memiliki Surat Keterangan Fiskal (SKF). SKF adalah informasi yang diberikan oleh Direktorat Jenderal Pajak mengenai pemenuhan kepatuhan Wajib Pajak selama periode tertentu untuk memenuhi persyaratan memperoleh pelayanan atau dalam rangka pelaksanaan kegiatan tertentu.

Layanan yang Memerlukan SKF

Pelayanan atau kegiatan tertentu yang membutuhkan SKF di antaranya:

- syarat pengajuan penggunaan nilai buku atas pengalihan harta dalam rangka penggabungan, peleburan, pemekaran, atau pengambilalihan usaha;

- syarat pengajuan permintaan pembayaran kembali (reimbursement) PPN/PPN dan PPnBM kepada SKK Migas oleh Kontraktor Kontrak Kerjasama (K3S);

- syarat pengajuan Pengenaan PPh sebesar 0,5% atas pengalihan Real Estat kepada Special Purpose Company (SPC) atau Kontrak Investasi Kolektif (KIK) dalam Skema KIK Tertentu;

- syarat pengajuan fasilitas nonfiskal perusahaan industri atau perusahaan kawasan industri;

- syarat pengajuan permohonan pemberian fasilitas pengurangan pajak penghasilan badan di Kawasan Ekonomi Khusus (KEK);

- syarat pendirian kegiatan usaha penukaran valuta asing bukan bank;

- syarat pengajuan permohonan pemberian fasilitas pengurangan pajak penghasilan badan (Tax Holiday);

- syarat pengadaan barang dan/atau jasa;

- pelayanan dan/atau kegiatan tertentu lainnya yang mensyaratkan Surat Keterangan Fiskal;

- izin operasional sebagai penyelenggara perjalanan ibadah umrah;

- pengajuan permohonan pemberian fasilitas pengurangan penghasilan neto industri padat karya;

- pengajuan permohonan pemberian fasilitas pengurangan penghasilan bruto dalam rangka pembinaan dan pengembangan sumber daya manusia berbasis kompetensi tertentu (vokasi);

- pengajuan permohonan pemberian fasilitas pengurangan penghasilan bruto atas kegiatan penelitian dan pengembangan tertentu

- pengajuan permohonan pemberian fasilitas pajak penghasilan badan (Tax Allowance)

Syarat Mengajukan SKF

Untuk dapat mengajukan SKF, Wajib Pajak harus memenuhi beberapa syarat. Syarat tersebut adalah

- telah menyampaikan SPT Tahunan PPh untuk dua tahun pajak terakhir dan SPT Masa PPN untuk tiga masa pajak terakhir;

- tidak mempunyai utang pajak di KPP tempat terdaftar. Jika memiliki utang, Wajib Pajak telah diizinkan untuk menunda atau mengangsur pajak; dan

- tidak sedang dalam proses penanganan tindak pidana perpajakan, atau tindak pidana pencucian uang yang tindak pidana asalnya dari tindak pidana perpajakan.

Cara Mengajukan SKF

Permohonan SKF dapat diajukan melalui djponline.pajak.go.id pada menu Info KSWP dengan langkah-langkah sebagai berikut:

1.Login ke akun DJP Online. Pada tab Layanan, pilih Info KSWP. Jika tidak ada, silakan aktifkan menu Info KSWP dengan cara masuk ke tab Profil, pilih Aktivasi Fitur, centang Info KSWP, lalu simpan dengan cara klik Ubah Fitur Layanan.

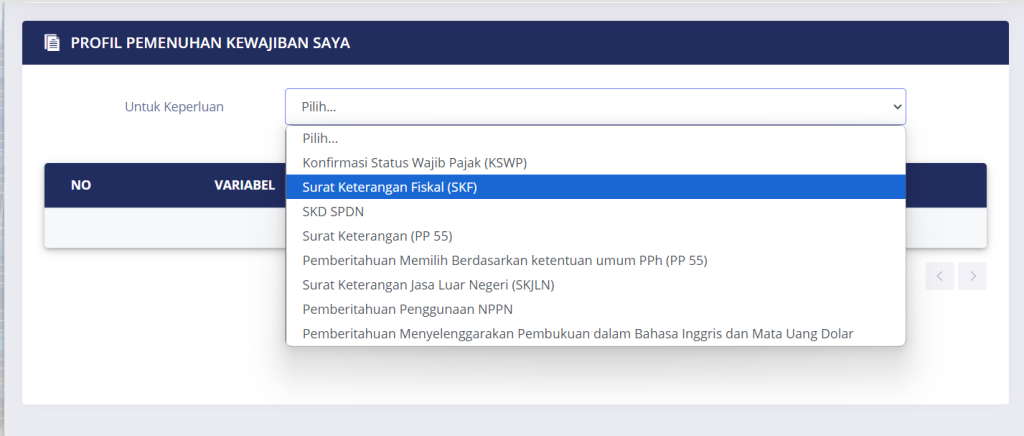

2. Setelah masuk ke menu Info KSWP, pada bagian Profil Pemenuhan Kewajiban Pajak Saya pilih keperluan Surat Keterangan Fiskal.

3. Selanjutnya, isi kode keamanan, kemudian sistem akan melakukan validasi. Sistem akan melakukan pengecekan apakah Anda memenuhi syarat untuk memperoleh SKF. Jika sesuai, status akan menunjukkan variabel terpenuhi. Lalu pilih keperluan pencetakan SKF sesuai dengan kebutuhan.

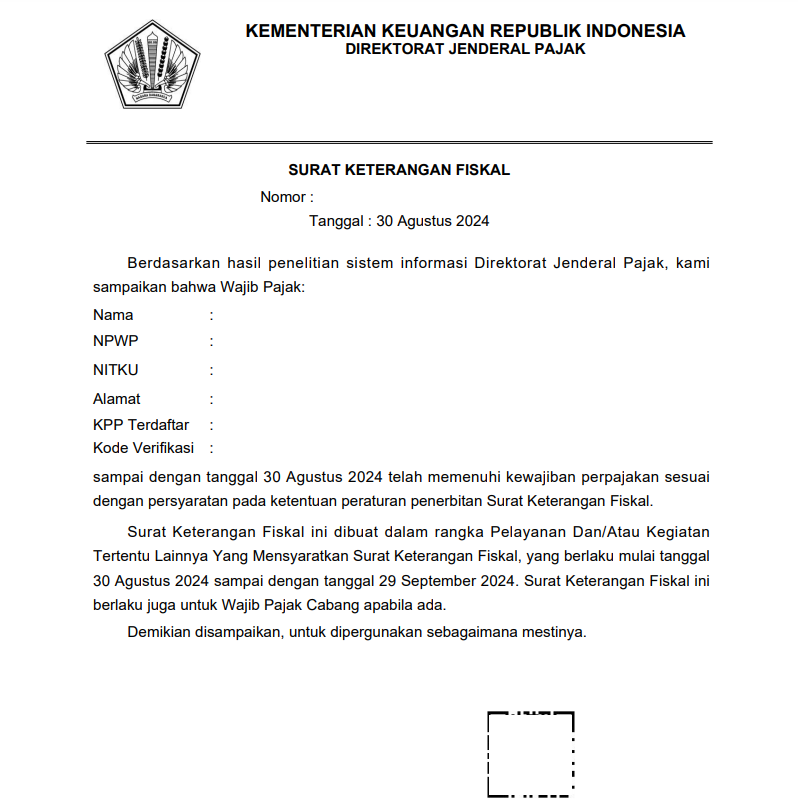

4. Klik Cetak SKF. SKF akan diunduh secara otomatis ke perangkat Anda. Pada SKF akan tertera nomor surat, identitas, kode verifikasi, keperluan penerbitan SKF, dan masa berlaku SKF.

Dalam hal layanan Info KSWP tidak dapat diakses, wajib pajak dapat mengajukan permohonan secara tertulis melalui KPP atau KP2KP. Permohonan SKF secara tertulis dapat mengikuti format permohonan pada Lampiran Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2019. Jika permohonan diterima, SKF akan diterbitkan paling lama tiga hari kerja.

Masa Berlaku SKF dan Validasi SKF

SKF yang diterbitkan berlaku selama satu bulan dihitung sejak tanggal diterbitkan. Untuk melakukan validasi SKF, kementerian/lembaga/wajib pajak dapat dilakukan melalui menu Rumah Konfirmasi Dokumen (rumahkonfirmasi.pajak.go.id). Pengecekan dapat dilakukan dengan memasukkan nomor verifikasi yang tertera pada SKF.